杏彩体育·官方网站 - 滚针轴承、圆柱滚子轴承专业制造商,国家高新技术企业

全国咨询热线:

0531-84586896

新闻资讯

新闻资讯 公司新闻

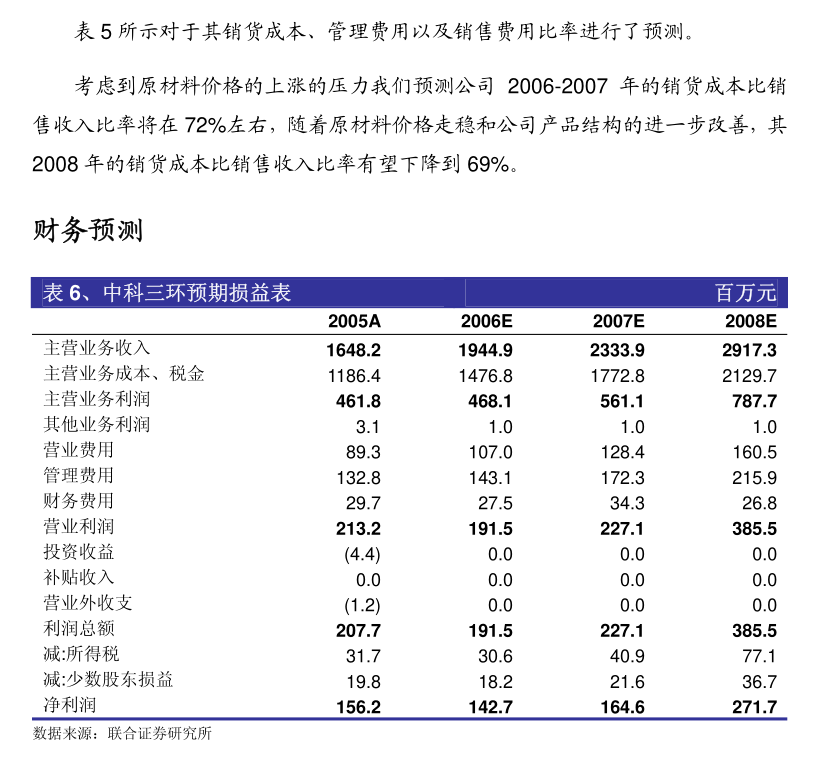

公司新闻:计公司2023-2025年的营业收入分别6.48/8.07/10.06亿元,2023-2025年归母净利润分别为1.25/1.80/2.52亿元,对应的PE分别为14/10/7倍。给予2023E的盈利20倍PE估值,对应目标价25.91元,首次覆盖,给予“买入”评级。风险提示:汽车保有量增。”

1.事件:苏轴股份近期发布公告,公司2020年公司募集资金已按照规定使用完毕并于2023年6月21日完成募集资金专户注销手续,该募投项目资金主要用于高性能滚针轴承扩产与技术改造,公司先发式拓展滚针轴承产能,有望核心受益于行业红利。

3.(1)苏轴股份主营业务为滚针轴承及滚动体,滚针轴承广泛应用于工业自动化、高端装备、机器人、工程机械、减速机、液压传动系统等领域,公司轴承产品2022年营业收入同比+6.55%,增长较为稳健;(2)苏轴股份客户资源储备扎实,公司与博世、博格华纳、采埃孚、中国航空工业集团、麦格纳、蒂森克虏伯、华域汽车和纳铁福等众多国内外知名企业建立了稳定的合作关系,成为多家跨国公司的全球供应商;(3)根据中国轴承工业协会的统计数据,2017年至2020年,公司生产的滚针轴承产量在轴承行业同类产品排名第一,行业地位稳固。

5.(1)截止2022年底,我国汽车保有量达到4.17亿量,人均汽车保有量与发达国家相比仍存在较大差距,汽车保有量的提升有助于催化滚针轴承行业需求释放,MaximizeMarketResearch预计2020-2027E滚针轴承行业CAGR约为9.2%。

6.(2)根据MarketWatch,2020年Schaeffler、NSK和SKF在全球滚针轴承市场分别占比16.6%/12.7%/10.98%,我国中高端轴承产品仍主要由轴承行业大型跨国公司占据,随着我国轴承行业技术积淀,国内企业集中度有望提升。

7.(3)根据Schaeffler,滚针轴承的使用允许通过缩小尺寸实现轻巧紧凑的关节设计,因此滚针轴承为工业等机器人的重要零部件,特斯拉等厂商人形机器人的落地有望进一步放大滚针轴承空间。

10.给予2023E的盈利20倍PE估值,对应目标价25.91元,首次覆盖,给予“买入”评级。

中信建投-七一二-603712-机制理顺激活内部潜力,系统产品打造新增长点

浙商证券-顺鑫农业-000860-点评报告:关联交易托底地产业务剥离,利润弹性可期

浙商证券-朗姿股份-002612-点评报告:拟定增不超过16.68亿,加码全国米兰柏羽医美医院建设

亿渡数据-丰光精密-430510-北交所个股研究系列报告:精密零部件生产企业研究

本网站用于投资学习与研究用途,如果您的文章和报告不愿意在我们平台展示,请联系我们,谢谢!