杏彩体育·官方网站 - 滚针轴承、圆柱滚子轴承专业制造商,国家高新技术企业

全国咨询热线:

0531-84586896

新闻资讯

新闻资讯 行业动态

行业动态根据Grand View Research提供的数据,从2016年到2022年,全球轴承制造市场的规模呈现稳步增长趋势,年均复合增长率达到了约7.4%。2022年,全球轴承市场总额达到了1302亿美元,比前一年增长了7.3%。

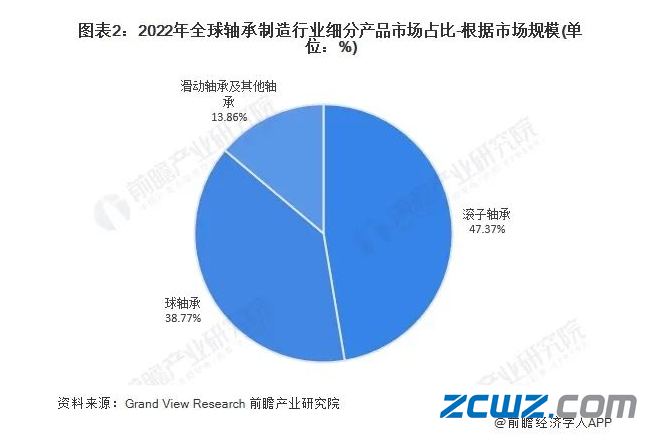

全球轴承产品主要分为球轴承、滚子轴承、滑动轴承和其他类型。根据Grand View Research的数据,2022年滚子轴承占据了全球市场大约47.4%的份额。滚子轴承因其出色的减摩性能和对径向及轴向载荷的支持能力,特别适合承受重型径向载荷,因而在机械、汽车、家电和航空等多个行业得到广泛应用,预计未来仍将是市场的主导者。

球轴承占据了约38.8%的市场份额。由于其较小的接触面能够显著减少摩擦,球轴承被广泛用于汽车制造,特别是在四轮和两轮汽车中,预计从2023年到2028年,球轴承市场将迎来稳健的增长。

尽管滑动轴承的市场份额较小,不超过13.9%,但它在抗高冲击载荷方面具有优势,因此在需要更高承载力的应用中备受青睐,预计2023年至2028年间,滑动轴承的需求将有所增加。

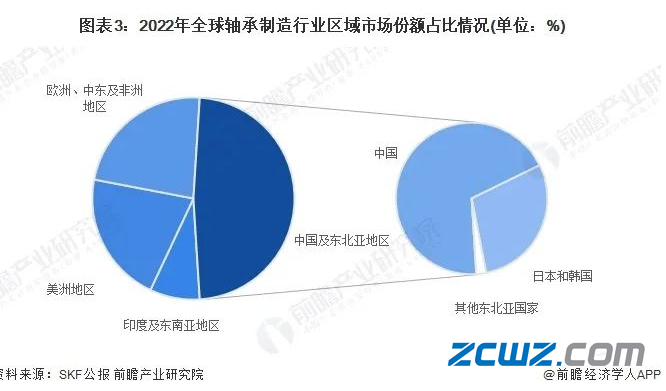

根据SKF公布的信息,2022年,中国及东北亚地区在全球轴承市场中占据了约48%的份额。中国作为世界上最大的轴承消费市场,占全球需求的约33%。日本和韩国也在全球前五大轴承市场中占有一席之地,总共占据了大约14%的市场份额。欧洲、中东和非洲地区的市场份额约为23%,而美洲地区则为21%,其中美国是全球第二大轴承市场,占全球市场份额的约16%。印度和东南亚地区的市场份额虽只有8%,但它们拥有全球最高的两轮车轴承需求,印度在该地区的重要性尤为突出,占据了全球市场的4.4%。

全球轴承制造业经过多年的发展,已经形成了由瑞典、德国、日本和美国的八大企业主导的竞争格局,包括瑞典的SKF、德国的Schaeffler(INA+FAG)、日本的NSK、NTN、Minebea、NACHI、JTKET和KOYO,以及美国的TIMKEN。

根据SKF发布的数据,2022年,这六大公司——SKF、Schaeffler、NSK、NTN、JTKET和TIMKEN共同占据了全球轴承制造业约55%的市场份额。中国企业在全球轴承制造业中的份额总计约为25%,剩余的20%则由全球其他企业分享。